小さなカフェの開業・経営をアトオシするカフェナレッジです。「カフェの経理の流れと仕訳のルール」に続いて、決算前に年1回行う決算整理仕訳について詳しく解説します。

カフェを売却するまでの3年間半、私は実際に会計ソフトを使って経理をしていました。一応、簿記三級(三級は個人事業主の簿記を試験範囲としています)の資格保有者です。

※本記事は、青色申告(複式簿記)する個人事業主のカフェの経理を想定しています。白色申告(単式簿記)の経理ではありません。なお、法人のカフェの場合は、会計事務所(税理士)に委託することをお勧めいたします。信頼できる税理士さんの紹介も可能です。

発生主義では決算整理仕訳が必要

個人事業主の会計期間は1月1日から12月31日と決まっています。この会計期間中の会計処理には次の二つの方法があります。

- 現金主義(お金の受け渡し時に売上や費用を計上する会計処理):

たとえば、2020年の1月に開催するカフェの貸切り代を2019年の12月に受け取った場合、その売上を2020年ではなく2019年のものとして計上することになります。 - 発生主義(お金の受け渡しに関係なく、取引の発生を基準に売上や費用を計上する会計処理):

たとえば、2019年の12月に開催したカフェ貸切り代を2020年の1月に受け取った場合でも、その売上を2019年のものとして計上することになります。

より正確な会計期間中の財務状況を把握できること、所得の65万円を控除できる特典を得られることから、一般的に会計処理では発生主義が採用されています。

この発生主義で会計処理するには、会計期間が過ぎた後に、年を跨ぐお金の動きを当期分と来期分に振り分ける作業が必要です。このための作業全般を決算整理仕訳と言います。

カフェで想定される決算整理仕訳

カフェでは、次のような場合で決算整理仕訳が必要です。具体的な説明と仕訳例は後述します。

- 年をまたぐお金の動きがある場合

- 仕入れた商品の在庫がある場合

- 固定資産(減価償却資産)がある場合

- 開業費がある場合

例)オープンする前に競合調査のために行ったカフェ代 - 家事按分が必要な経費がある場合

例)事業用だけでなく私用でも使っている携帯電話代 - 現金過不足がある場合

「仕入れた商品の在庫がある場合」に決算整理仕訳が必要なら、「消耗品の在庫がある場合」も決算整理仕訳が必要なのでは?と思う人もいるでしょう。

厳密に言えば、確かにおしぼり代などの消耗品費についても棚卸し(在庫確認)が必要です。しかし、「重要性の原則(重要性の乏しいものについては、正規な簿記ではなくとも簡略化した方法でも認められる)」にもとづき、過剰に在庫がある場合を除き棚卸しをする必要はありません。

また、業界によっては、決算整理仕訳として、回収不能となった売掛金(=掛けの売上)を貸倒金として仕訳します。しかし、カフェのお客様は基本的に現金払いかクレジットカード払いなので、まず回収不能な売掛金は発生しないと考えてよいでしょう。

カフェの主な決算整理仕訳と仕訳サンプル

年をまたぐお金の仕訳

発生主義で会計処理するには、年を跨ぐお金の動きを当期分と来期分に振り分ける作業が必要です。年をまたぐお金の動きは、大きく次の3つに分けて考えます。

1)年をまたぐ売上

今期の売上でまだ代金を受け取っていないもの

カフェのサービスを提供したのに、まだ代金を受け取っていない今期の売上は、「売掛金」の勘定科目で仕訳します。昔は飲食店や美容室などの現金商売では、このようなケースは発生しませんでしたが、クレジットカード払いが一般的になった今日ではよくあるケースです。

- 【仕訳例】お客さんがクレジットカード払いされたうち年末までの売上分10万円は、来年の1月に普通預金に入金されることになっている

-

売掛金 100,000 売上高 100,000

来期の売上ですでに代金を受け取ったもの

サービスを提供するのが来期なのに、代金をすでに受け取った場合は、「前受金」として仕訳します。

- 【仕訳例】来年の1月にカフェを会場として貸すことになっている。年末にその会場代10,000円を前金として現金で受け取った

-

現金 10,000 前受金 10,000

2)年をまたぐ仕入れ

今期の仕入れで、まだ代金を支払っていないもの

今期に仕入れた商品の代金を、来期に支払う時には、「買掛金」として仕訳します。

- 【仕訳例】年内に仕入れたコーヒー豆代30,000円をクレジットカードで支払った。来年の1月末に普通預金から引き落とされることになっている

-

仕入高 30,000 買掛金 30,000

来期の仕入れで、すでに代金を支払ったもの

翌年の仕入れ商品の代金を、今期中に支払った場合は、「前払金」として仕訳します。カフェでは、このようなケースはあまりないと思います。

- 【仕訳例】来年の1月に輸入することになっているワイン代10万円を年末に普通預金から支払った

-

前払金 100,000 普通預金 100,000

3)年をまたぐ経費

今期の費用になるが、まだ代金を支払っていないもの

既に商品やサービスの提供を受けているが、まだ代金を支払っていない場合は、「未払金」または「未払費用」として仕訳します。

「未払金」と「未払費用」は、代金を支払っていない費用という点では「買掛金」と同じです。しかし、「買掛金」はあくまで商品(珈琲豆、紅茶葉、酒類、食材など)の仕入に使う勘定科目で、「未払金」「未払費用」は商品以外の費用に使う勘定科目です。

それでは、「未払費用」と「未払金」の違いは何かとざっくり説明すると、「未払費用」は継続性のあるもの、「未払金」は継続性のないもので使用します。ただし、実務上は税額に影響がないので厳密に分けずに、どちらかに統一しても構いません。

12月分の水道光熱費は来年の1月に支払いますがこれらはまさに未払費用と言えます。しかし、定期的に継続する費用は、上で説明した「重要性の原則」にもとづいて、支払った時に経費として計上して構いません。

- 【仕訳例】年末に購入した椅子代20,000円をクレジットカードで支払った。来年の1月末に普通預金から引き落とされることになっている

-

消耗品費 20,000 未払金 20,000

来期の費用になるが、すでに代金を支払ったもの

既に代金を払っているが、まだ商品やサービスの提供を受けていない場合は、「前払費用」または「前払金」として仕訳します。

「前払費用」と「前払金」の違いは、「前払費用」は継続性のあるもの、「前払金」は継続性のないもので使用します。しかし実務上は、「未払費用」「未払金」と同様に、どちらかに統一しても構いません。

家賃は翌月分を前月に払うので前払費用と言えますが、「支払日から1年以内にサービスを受ける場合、加えてその支払いが契約に基づいて継続的にある場合は支払時点で経費として算入することが特例で認められています。つまり、家賃を払った時点で経費(地代家賃)として計上して構いません。

- 【仕訳例】2月1日に2年分の火災保険料2万4千円を普通預金から支払った。※前提として2月1日に全額2万4千円分が火災保険料として月次仕訳されているものとします

- (決算時の仕訳)

-

前払金/前払費用 13,000 火災保険料 13,000 ※2月から12月迄の11ヶ月分の11,000円が今期の経費として計上できるので、13,000円を前払金or前払費用として決算整理仕訳する。これにより今期の火災保険料は差し引き11,000円となる

- (期中の仕訳)

-

火災保険料 24,000 普通預金 24,000

- 通常は、記憶が鮮明な支払い時(2月1日)に次のように月次仕訳した方が賢明です

-

火災保険料 11,000 普通預金 24,000 前払金/前払費用 13,000

商品在庫の仕訳(売上原価の計算)

既にカフェに仕入れた珈琲豆や紅茶の茶葉、ビール、リキュールなどは、商品としてお客さんに提供した時点で経費になります。

このため、12月31日時点での商品の在庫を確認し、その分を除した経費(売上原価)を求める必要があります。在庫の確認をすることを「棚卸し」、その在庫を「棚卸資産」と言います。

売上原価を計算するための商品在庫の仕訳は、次の流れで進めます。

1)商品の棚卸し

珈琲豆など、グラム単位で購入した商品は重量を測定してメモ。酒類など、1本いくらで購入した商品は、ボトルの残量が1/3、1/2とメモします。もちろん正確にml(cc)で測定しても良いですが、一本ずつ計量カップに注いでは戻すことを繰り返すのは、品質の上でも現実的ではありません。

食材は、個数、重量、目分量等その食材の性質に応じたメモを取ります。

2)棚卸資産の評価額(棚卸高)の計算

棚卸資産の評価額(棚卸高)の計算方法には、最終仕入原価法、先入先出法などがあります。個人事業主の場合は、事前に「棚卸資産の評価方法の届出書」を税務署に届け出しない限り、「最終仕入原価法」を原則採用することになります。

- 最終仕入原価法

- 年末に最も近い日に仕入れた商品の仕入単価を用いて計算する方法

- 先入先出法

- 先に仕入れた商品から売れていくとみなして計算する方法

同条件における両者の計算結果は次のとおりです。

前提条件

11/2 ワイン2本を2,000円で購入

12/4 ワイン3本を1,800円で購入

棚卸しの結果、ワインの在庫は4本であった

計算結果

- 最終仕入原価法

- 棚卸高=1,800円×4本=7,200円

- 先入先出法

- 棚卸高=2,000円×1本+1,800円×3本=7,400円

棚卸資産とその数量、単価、評価額をまとめたものを「商品棚卸表」として管理・保管しておく必要があります。

3)棚卸資産の仕訳

売上原価の計算式は次のようになります。分かり易く言うと、商品に関して、期首の棚卸高と期中の仕入高を足した金額から期末の棚卸高を引いて、売上原価を求めます。

売上原価=期首商品棚卸高+当期商品仕入高-期末商品棚卸高

※1年目は当期商品仕入高-期末商品棚卸高

これを仕訳で表現すると下表のようになります。この通り会計ソフトに入力すれば、会計ソフトが自動的に損益計算書と貸借対照表に金額を出力してくれます。

- 【仕訳例】前期から繰り越された商品の棚卸高が30万円、期中の仕入高が200万円(現金払い)、今期末の商品の棚卸高が60万円であった※前提として仕入高は期中に月次仕訳されているものとします

- (決算時の仕訳)

-

期首商品棚卸高 300,000 商品 300,000 商品 600,000 期末商品棚卸高 600,000 ※上記のように会計ソフトに入力すれば、売上原価は30万+200万-60万=170万と計算されます。

- (期中の仕訳)

-

仕入高 2,000,000 現金 2,000,000

固定資産(減価償却資産)の減価償却費の仕訳

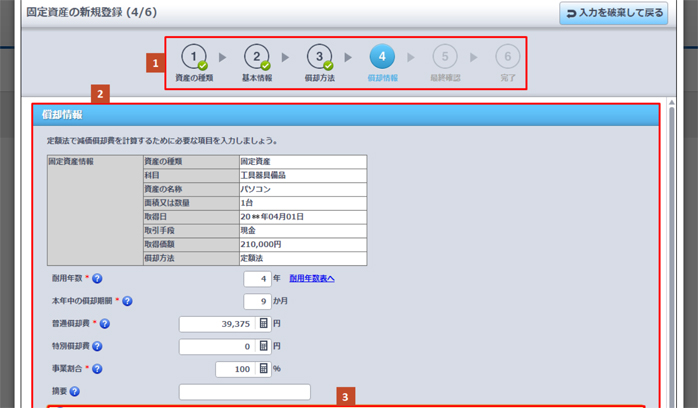

使用可能期間が1年以上で取得価格が10万円以上の場合は、減価償却資産として扱われ、全額を一度に経費(損金)として計上できません。

取得日に減価償却資産として仕訳し、決算時に減価償却費として、国が減価償却資産ごとに定めた法定耐用年数に亘って損金算入することになります。

詳しくは「こちら」に書いていますので、まずこちらを先にお読みください。

1)減価償却費の計算と仕訳

減価償却費の計算と仕訳は、会計ソフトの「固定資産台帳」の画面で、取得日、取得価格、償却方法(定額法、定率法など)、耐用年数などを入力すれば、自動で出力してくれます。

大事なことは、取得日にきちんと会計ソフトの固定資産台帳に適切な数値を入力して減価償却資産として処理することです。決して、経費勘定で処理しないように気をつけましょう。

カフェの会計がぐっと楽になるクラウド会計ソフト【PR】

カフェの会計がぐっと楽になるクラウド会計ソフト【PR】

2)減価償却費の仕訳例

上述の通り減価償却費については会計ソフトが自動で仕訳を出力してくれますが、参考のために仕訳例を説明します。

一般的な減価償却資産の仕訳

- 【仕訳例】3月1日に内装業者に電気ガス設備代60万円を普通預金から支払った。ただし、法定耐用年数は15年、定額法で償却する

- (決算時の仕訳)

-

減価償却費 30,150 建物附属設備 30,150 ※60万×0.067(定額法の償却率)×9/12カ月=30,150

- (期中の仕訳)

-

建物附属設備 600,000 普通預金 600,000

一括償却資産の特例の仕訳

一括償却資産の特例では、10万円以上20万円未満の資産を法定耐用年数に関係なく3年間で経費処理できます。取得日が12月だろうがその年に1/3を経費処理できます。一括という言葉をそのまま受け取ってしまわないようにしてください。あくまで3年間です。

- 【仕訳例】4月1日に業務用冷蔵庫15万円を現金で購入した。ただし、一括償却資産の特例を適用する

- (決算時の仕訳)

-

減価償却費 50,000 一括償却資産 50,000 - (期中の仕訳)

-

一括償却資産 150,000 現金 150,000

少額減価償却資産の特例の仕訳

少額減価償却資産の特例では、30万未満の固定資産を法定耐用年数に関係なく、その年の経費として一括で経理処理できます。なお、摘要のところに「措法28の2」と書くことを忘れずに注意してください。

- 【仕訳例】4月1日に業務用製氷機29万円を現金で購入した。ただし、少額減価償却資産の特例を適用する

- (決算時の仕訳)

-

減価償却費 290,000 器具備品 290,000 - (期中の仕訳)

-

器具備品 290,000 現金 290,000

開業費の仕訳

カフェの開業日以前にかかった代金、たとえば競合調査のために訪れたカフェの代金、内装業者と打ち合わせした喫茶店代、カフェビジネスの勉強のために購入した書籍代なども、カフェの開業事業費として扱うことができます。

ただし取得価額が10万円以上のものは、もとより開業費の対象にはならず減価償却資産として扱います。

開業費は、上述の減価償却資産と同様に、固定資産台帳に記入する必要があります。

1)開業費の償却方法

開業費は任意償却が可能です。0円から開業費の全額までの範囲で自由に償却費を計上できます。償却期間も自由に決められます。

2)開業費の仕訳例

- 【仕訳例】カフェの開業準備に合計15万円かかった。今期の償却費を5万円とする

- (開業日の仕訳)

-

開業費 150,000 元入金/事業主借 150,000 - (決算時の仕訳)

-

繰延資産償却/開業費償却 50,000 開業費 50,000

家事按分の仕訳

カフェとプライベートの双方で使っている費用、たとえば携帯電話代、自動車のガソリン代などは、全額を費用として計上できません。あくまで事業で使った分だけを按分計算して経費計上する必要があります。

按分計算では、税務署が納得できるような合理的な根拠が必要です。携帯電話代の場合は、事業用として使った電話時間から、ガソリン代は走行距離から計算することになるでしょう。

しかし、その都度記録するのは負担なので、できれば按分すること自体を避けるのが理想です。たとえばSMARTalkなどのIP電話アプリを使えば維持手数料かからずに、一つの携帯電話で複数の電話番号を持つことができます。このアプリを使えば事業用とプライベート用をはっきり分けられます。

- 【仕訳例】期中の総走行距離は100kmに対し事業用の総走行距離は20㎞だった。※ただし前提として期中にガソリン代を現金で合計20万円分払っており、それらは月次仕訳されているものとします。決算整理仕訳により燃料費は差し引き40,000円となる

- (決算時の仕訳)

-

事業主貸 160,000 燃料費 160,000 ※200,000×80/100km=160,000はプライベート用

- (期中の仕訳)

-

燃料費 200,000 現金 200,000

現金過不足の仕訳

帳簿上の現金と実際の現金の残高が一致しないことがあります。実際より帳簿の現金が多い時は「雑収入」、現金が少ない時は「雑損失」に仕訳します。

決算時だけでなく、日頃のレジの締めの時も同様の仕訳を行いますが、これらの仕訳は極力発生しないように日頃からレジの現金管理をしっかり行いましょう。

- 【仕訳例】12月31日の帳簿上の現金は32,530円であったが、実際の現金は33,530円であった

-

現金 1,000 雑収入 1,000

- 【仕訳例】12月31日の帳簿上の現金は32,530円であったが、実際の現金は31,530円であった

-

雑損失 1,000 現金 1,000

編集後記

カフェの経理は他の業種と比べて非常にシンプルです。1年目は知らないことがあって少々戸惑うかもしれませんが、そういう時は税務署や税理士会などが開催している無料相談を利用しましょう。一年を通して経理を経験すれば、来年以降は基本的に同じ作業の繰り返しです。