小さなカフェの開業・経営をアトオシするカフェナレッジです。今回はカフェの経理の仕方について解説します。カフェを売却するまでの3年間半、私は実際に会計ソフトを使って経理をしていました。

経理を行う主な理由は、1)財務状況を把握するため、2)「所得税の確定申告」をする時に提出する決算書を作るため、です。

※本記事は、青色申告(複式簿記)する個人事業主のカフェの経理を想定しています。白色申告(単式簿記)の経理ではありません。なお、法人のカフェの場合は、会計事務所(税理士)に委託することをお勧めいたします。信頼できる税理士さんの紹介も可能です。

カフェの経理(簿記)の流れ

決算書を作成するための経理(簿記)の流れは次のとおりです。これは、カフェだろうが喫茶店だろうが、どの事業であれ共通のフローです。

簿記の勉強をしたことがない方には、聞き慣れない言葉が並んで不安かもしれませんが、会計ソフトを利用すれば、入力作業は基本的に次の「月次仕訳」と「決算整理仕訳」だけになります(フロー図のうち☆マークが付いているもの)。後はクリックだけで会計ソフトが作成・処理してくれます。

- 月次仕訳:取引が発生した度に行う日常の仕訳

- 決算整理仕訳:決算するために行う年1回の仕訳

会計ソフトがなかった時代はかなりの労力と知識が必要でした。しかし、いまは会計ソフトのおかげで会計事務所に依頼せずとも簡単に決算書を作成できます。会計ソフトについてはこちらをご覧ください。

カフェの会計がぐっと楽になるクラウド会計ソフト【PR】

カフェの会計がぐっと楽になるクラウド会計ソフト【PR】

仕訳はルールが分かれば繰り返し作業

仕訳とは、カフェの売上や食材の購入などのビジネス上の取引を下図のように表す複式簿記独特の帳簿方法です。必ず対する相手の勘定科目(分類名)が存在し、借方(左側)と貸方(右側)の金額が同じになることが特徴です。

仕訳例1:4月1日にニコニコマートでレタス160円を現金で購入した

| 日付 | 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|---|

| 4/1 | 仕入高 | 160 | 現金 | 160 | 食材(ニコニコマート) |

仕訳例2:4月3日に珈琲500円を現金で売り上げた

| 日付 | 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|---|

| 4/3 | 現金 | 500 | 売上高 | 500 | コーヒー |

仕訳例1と2で勘定科目の「現金」の位置が反対になっているのに気づきましたでしょうか?「現金」や「普通預金」などの資産が増える時はその科目を借方(左側)に記入、逆に減る時は借方(右側)にその科目を記入します。

はじめはあれこれ考えずに、これが基本ルールと受け止めてください。あとは反対側に相手科目を記入すればよいだけです(仕訳例1の場合は仕入高)。

もう少し詳しく知りたい人は下記を読んでください。

複式簿記では、資産、負債、純資産、収益、費用の5つに分けて帳簿をつけます。全ての勘定科目はこの5つのどれかに所属します。

その勘定科目を借方に記入するか貸方に記入するかは、下表のとおり、それが増加するか減少するかによって決まります。

| 借方に記入する場合 | 貸方に記入する場合 |

|---|---|

| 資産が増加した時 | 資産が減少した時 |

| 負債が減少した時 | 負債が増加した時 |

| 資本が減少した時 | 資本が増加した時 |

| 収益が消滅した時 | 収益が発生した時 |

| 費用が発生した時 | 費用が減少した時 |

このルールに則って仕訳すると、「損益計算書」や「貸借対照表」などの「借方の合計額」と「貸方の合計額」が必ず一致します。一致しないということは何かが間違っているということです。

複式簿記は本当にうまいことできていて、人類最高の発明の一つと言われるのも納得がいきます。

カフェでよく使う費用の勘定科目一覧

カフェ(喫茶店)でよく使う費用の勘定科目は下表のとおりです。

実際にどの勘定科目を使うかは、事業主がある程度自由に決められます。たとえば、おしぼり代の勘定科目を「消耗品費」にするか「サービス費」にするかは各自の裁量で決められます。

ただし理由もなく、ある時は「消耗品費」、ある時は「サービス費」にすることはダメです。会計期間中は、一貫性を持って一度決めたルールで継続して仕訳する必要があります。これを「継続性の原則」と言います。

また、この取引の場合は必ずこの勘定科目を使うのが良いといったものもあります。たとえば、固定資産税の支払いは、勘定科目として必ず「租税公課」を使用します。

コツは余り細かく設定しないことです。あなたが決算書を見た時に分かり易い勘定科目を設定しましょう。特に理由がなければ、下表を参考に仕訳してください。

勘定科目ごとに補助科目を設定できます。たとえば、借入先が幾つかある場合は、借入金の補助科目として、「A銀行」「B銀行」と設けた方が管理しやすいでしょう。

| 勘定科目 | 取引内容等 |

|---|---|

| 仕入高 | 食材や珈琲豆、茶葉、酒類等の材料費、販売用に仕入れた商品代など |

| 水道光熱費 | 水道料金、電気料金、ガス代など |

| 通信費 | 電話代、携帯電話代、インターネット(wifi)利用料、クラウド会計ソフト利用料、有線放送の受信料、郵送代、切手、はがき代など |

| 広告宣伝費 | 雑誌、グルメサイト(食べログ、ホットペッパーなど)等の広告出稿料、チラシ・ショップカード等のデザイン・印刷コピー代、HP作成代など |

| 旅費交通費 | 電車代、バス代、タクシー代、コインパーキング代、従業員の通勤手当など |

| 燃料費 | ガソリン代、灯油代など |

| 新聞図書費 | 新聞代、書籍代など |

| 研修費 | 講習会、セミナー参加費など |

| 地代家賃 | カフェ店舗の家賃、共益費、月極駐車場代など |

| 支払保険料 | 火災保険料、損害保険料など |

| 支払手数料 | 銀行の振込手数料、不動産の仲介手数料、礼金など |

| リース料 | エアコン、冷蔵庫、製氷機等のリース代 |

| 修繕費 | テーブル、ソファ、椅子、厨房機器、業務用エアコン等の維持修理にかかる費用 |

| 利子割引料 | 借入金の利息(利子)の支払い |

| 消耗品費 | テーブル、ソファ、椅子、ティッシュペーパー、トイレットペーパー、紙ナプキン、タオル、乾電池、電球、おしぼり、花代、スポンジ、石鹸、洗剤、殺虫剤、食器皿、コップ、スプーン、フォーク、箸、コースター、炊飯器、コーヒーメーカー、什器・調理器具、電気機器、会計ソフトなど ※1個または1組の取得価格が10万円以上の場合は、消耗品費として原則計上できません(詳細は後述) |

| 減価償却費 | 資産の取得価格を耐用年数に分けて計上する費用(詳細は後述) |

| 事務用品費 | 印鑑、伝票、ボールペン、文具など |

| 衛生費 | スタッフの制服や玄関マットのクリーニング代など衛生にかかわる費用 |

| 接待交際費 | お客様へのお土産代、お客様や取引先との飲食代、慶弔費など ※打ち合わせの飲食代を「会議費」と仕訳してもよい |

| 調査費 | 市場調査のための他店のカフェでの飲食代など ※頻繁にあると税務調査で否認される恐れあり |

| 給料賃金 | 従業員への給料、賞与 |

| 雑給 | アルバイト・パートなど臨時の雇い人に支払う給料や諸手当 |

| 専従者給与 | 専従者(家族など)に支払う給与・賞与 |

| 法定福利費 | 労災保険料、雇用保険料、健康保険料、厚生年金保険料、介護保険料の事業主負担分 |

| 福利厚生費 | カフェのユニフォーム代、新年会等の食事代、慶弔見舞金など |

| 租税公課 | 事業税、固定資産税、収入印紙など |

| 雑費 | ごみ収集代、ごみ処理券、町内会費、その他雑多な少額で頻度の低い支出 |

※Wifi利用料、有線放送受信料、おしぼり代、花代、新聞雑誌代(お客様用)などを「サービス費」として仕訳する記事を見かけます。しかし、実務的には、不便なので、そこまで細かく区分する必要はないと思います。

個人事業主ならではの勘定科目

個人事業主ならではの勘定科目として、「事業主貸(店主貸)」「事業主借(店主借)」があります。

事業用として使っている通帳から私用でお金を引き出す場合や、個人のお財布で食材などを購入した場合などに、これらの勘定科目を使います。

事業主貸:事業資金を事業主に貸す場合

事業主借:事業資金を事業主に借りる場合

正直、パッと理解できないですよね。具体例を「カフェの主な仕訳例」で列挙するので、ここではこのような法人の仕訳では存在しない個人事業主ならではの勘定科目があることを覚えておいてください。

税金に大きく影響がある減価償却費

減価償却資産とその判断基準

日本の税法では、取得価格が10万円未満または使用可能期間が1年未満の場合は、消耗品費などとして全額を一度に経費として計上できます。

一方、使用可能期間が1年以上で取得価格が10万円以上の場合は、原則的に減価償却資産として扱われ、全額を一度に経費(損金)として計上できません。

高額なものは直ぐにその価値がなくならず年月とともに減価すると考え、決算時にこの減価した分を減価償却費として、国が減価償却資産ごとに定めた耐用年数に亘って損金算入することになります。

減価償却資産を取得した年は、お金は出ていっているけど、経費として全額を計上できない。しかし、翌年以降は、お金は出ていっていないけど、経費として一部を計上できるわけです(分割払いの場合を除く)。このことは、税額=(売上-経費)×税率ですから、税額に大きく影響することになります。

事業主が消費税の免税事業者であれば、税込金額で判断。課税事業者で会計処理が「税抜経理」の場合は税抜金額、「税込経理」の場合は税込金額で判断します。※消費税の課税事業者になるかならないかはこちらをご覧ください。

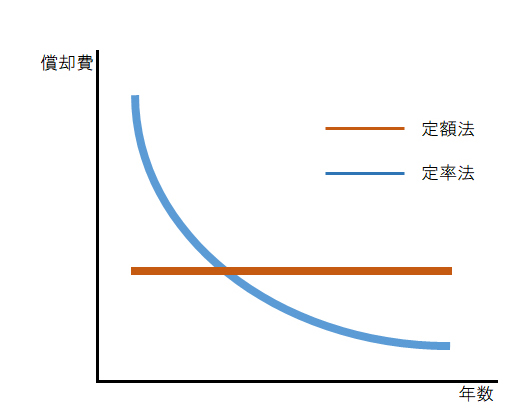

減価償却費の計算方法

減価償却費の計算方法には、「定額法」と「定率法」の二つがあります。個人事業主の場合は、事前に「所得税の減価償却資産の償却方法の届出書」を税務署に届け出しない限り、「定額法」を原則採用することになります。

建物や建物付属設備及び構築物、無形固定資産などについては、定率法の採用がもとより許可されていません。

「定額法」と「定率法」の違いを図で表すと次のようになります。定額法の場合は減価償却費が毎年一定、定率法の場合は減価償却費が年を追うごとに小さくなります。それぞれの具体的な計算例はこちらを参照してください(ただし計算は会計ソフトを利用すれば自動でしてくれますので安心してください)。

なお、ソフトウェアなどの無形固定資産を除いて、完全に廃棄した減価償却資産と区別するために1円を残します。これを備忘価額といいます。たとえば、耐用年数8年の80万円の減価償却資産を取得し、定額法で計算した場合、毎年10万円ずつ減価償却費として計上しますが、8年目の計上額は、1円を残すために10万円とはならず99,999円となります。

減価償却の特例制度

減価償却の特例制度として、「一括償却資産の特例」と「少額減価償却資産の特例」の二つがあります。これらの特例を利用するかどうかは、その期の利益を減らしたいかによって決めることになります。なお、これらの特例制度を適用した場合、上記の備忘価額を残す必要はありません。

一括償却資産の特例

10万円以上20万円未満の資産を法定耐用年数関係なく3年で均等に減価償却することができます。取得日が12月だろうがその年に1/3を経費処理できます。一括償却資産の特例を使って減価償却した場合は、固定資産(償却資産)税の対象にはならないというメリットがあります。

少額減価償却資産の特例(2026年3月末までの特例)

青色申告の個人事業主であれば、30万未満の固定資産を法定耐用年数関係なく一括で減価償却できます。ただし、この特例の合計限度額は年間300万円までなので注意しましょう。開業年は営業期間で按分した金額になります。たとえば、4月開業の場合は300万円×9/12カ月=225万円が限度額です。

カフェでは、内装工事費や厨房設備代、調理器具代などが減価償却資産となることが多いです。税額に大きく影響するところなので、これらの明細書を税務署などに持参して、該当する減価償却資産の区分や法定耐用年数、償却方法などを確認することをお勧めします。

市町村から毎年「償却資産申告書」が届きますので、1月31日までに提出することをお忘れなく。これはカフェの減価償却資産を報告するもので、市町村が固定資産税の計算をする時の根拠となるものです。納付書はカフェに別途届きます。

カフェの主な仕訳サンプル

上述したとおり、会計ソフトを利用すれば、実質的な経理の作業は「月次仕訳」と「決算整理仕訳」の 2つだけになります。

カフェの主な月次仕訳

はじめに月次仕訳の仕訳例を列挙します。月次仕訳とは、取引が発生した度に行う日常の仕訳です。簡略化のために日付や摘要などは省略します。

- 珈琲代800円を現金で受け取った

-

現金 800 売上高 800 - 食材5,000円を現金で支払った

-

仕入高 5,000 現金 5,000 - 電気代10,000円を普通預金から支払った。その時、振込手数料が150円かかった

-

水道光熱費 10,000 普通預金 10,150 支払手数料 150 - wifi利用料3,000円を普通預金から支払った

-

通信費 3,000 普通預金 3,000 - ぐるなびに会員費10,000円を普通預金から支払った

-

広告宣伝費 10,000 普通預金 10,000 - タクシー代900円を現金で支払った

-

旅費交通費 900 現金 900 - 従業員の通勤手当20,000円を現金で支払った

-

旅費交通費 20,000 現金 20,000 - 故障した冷蔵庫の修理代10,000円を現金で支払った

-

修繕費 10,000 現金 10,000 - 製氷機の今月のリース代6,000円を普通預金から支払った

-

リース代 6,000 普通預金 6,000 - ビールなどの空き瓶を回収した酒屋から売却代金1,600円を現金で受け取った

-

現金 1,600 雑収入 1,600 - カフェでセミナーを開催したお客さんから会場代として10,000円を現金で受け取った

-

現金 10,000 雑収入 10,000 - 事業用の普通預金に受取利息(利子)が15円入金された

-

普通預金 15 事業主借 15 - 事業用の普通預金から生活費として5万円引き出した

-

事業主貸 50,000 普通預金 50,000 - 事業用の普通預金が資金ショートしそうだったので、個人資金から100万円補填した

-

普通預金 1,000,000 事業主借 1,000,000 - 食材費2,000円をプライベート個人の財布から支払った

-

仕入高 2,000 事業主借 2,000 - 建物の固定資産税1,000円を普通預金から支払った

-

租税公課 1,000 普通預金 1,000 - 2月1日に契約して2年分の火災保険料24,000円を現金で支払った

-

支払保険料 11,000 現金 24,000 前払費用or前払金 13,000 ※今期分(24,000×11/24カ月=11,000円)を支払保険料として計上できる。個人事業主の会計期間は1月1日から12月31日

- 常連のお客さんが結婚したので花代3,000円を現金で払った

-

接待交際費 3,000 現金 3,000 - 確定申告書の印刷代200円を現金で払った

-

雑費 200 現金 200 - 廃棄物処理業者にごみ収集代を普通預金から5,000円支払った

-

雑費 5,000 普通預金 5,000 - 従業員に給料200,000円から、源泉所得税5,000円、住民税7,000円、社会保険料(従業員負担分)20,000円、労働保険の雇用保険料(従業員負担分)1,000円を控除して普通預金から支払った

-

給料賃金 200,000 普通預金 167,000 預り金(源泉所得税) 5,000 預り金(住民税) 7,000 預り金(社会保険) 20,000 法定福利費(労働保険)or預り金(労働保険) 1,000 ※()内は補助科目

- 不動産屋に、カフェの家賃90,000円、仲介手数料90,000円、礼金90,000円、敷金(保証金)60万円を普通預金から支払った

-

地代家賃 90,000 普通預金 870,000 支払手数料 180,000 敷金 600,000 ※「礼金(契約によりはじめから返還されないことが分かっている敷金も含む)」の合計額が20万円以上の場合は、「長期前払費用」として仕訳します。

- パソコン代8万円を現金で払った

-

消耗品費 80,000 現金 80,000 - 8万円のパソコンを2台購入し、現金で16万円を支払った

-

消耗品費 160,000 現金 160,000 - パソコン代12万円を現金で払った。ただし一括償却資産の特例を適用

-

一括償却資産 120,000 現金 120,000 ※決算時に減価償却費を計上する必要があります。詳しくは「決算整理仕訳」を参照

- パソコン代25万円を現金で払った。ただし少額減価償却資産の特例を適用

-

器具備品 250,000 現金 250,000 ※決算時に減価償却費を計上する必要があります。詳しくは「決算整理仕訳」を参照

- 業務用製氷機32万円を現金で払った

-

器具備品 320,000 現金 320,000 ※決算時に減価償却費を計上する必要があります。詳しくは「決算整理仕訳」を参照

- ホームページ制作代35万円を普通預金から支払った。ただし、EC機能などソフトウェアに該当するものが含まれないとする

-

広告宣伝費 350,000 普通預金 350,000 ※ソフトウェアに該当する場合は減価償却資産として扱われます。

- 取引銀行から500万円を5年間借り入れる契約を締結し、利息10万円(今期分)を差引かれて普通預金に入金された

-

普通預金 4,900,000 長期借入金 5,000,0000 利子割引料 100,000 - 長期借入金の元本100万円と支払利息10万円(今期分)を普通預金から返済した

-

長期借入金 1,000,000 普通預金 1,100,0000 支払利息 100,000

カフェの主な決算整理仕訳

長くなりますので、決算整理仕訳は別記事にまとめます。

【カフェの経理】決算整理仕訳が必要な理由と主な仕訳例

【カフェの経理】決算整理仕訳が必要な理由と主な仕訳例

編集後記

極端なことを言いますと、印刷代を水道光熱費の勘定科目で仕訳しても税額に影響がないので、税務調査があったときにもっと適切な勘定科目にしなさいと指導されるぐらいです。

経理で最も大事なことは、売上にあげるべきものを売上にあげないこと(たとえば空き瓶などの売却代)、経費にならないものを経費として計上しないことと(たとえば個人の所得税や生命保険料)です。